2025年养猪行业的成绩单,现已摆放在我们眼前 ,龙头企业相互间的差距 ,正处在拉大的状态 ,牧原股份凭借年出栏量超过7000多万头 ,独自领先其它企业 ,这个数字究竟意味着什么呢?它几乎等同于第二名直至第五名出栏量的总和 ,养猪这桩生意 ,渐次变为巨头们的博弈。

行业格局已定

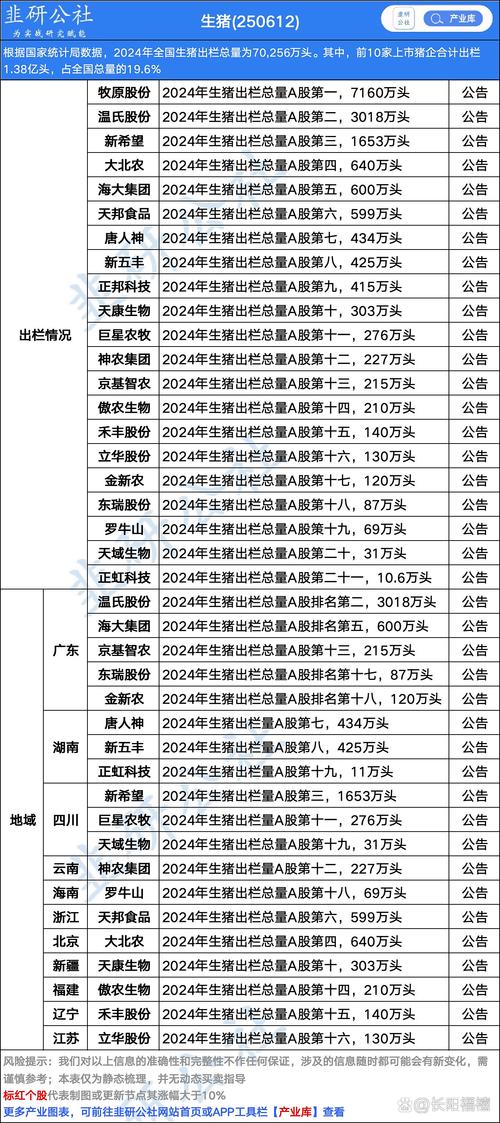

2025年,牧原股份凭借7791万头的生猪出栏量,稳稳占据行业榜首位置,其占全国市场份额超6%。此数字已连续四年维持全球第一,充分呈现出极强的规模优势。温氏股份紧跟其后,全年出栏量为4046万头,新希望以1755万头排在第三位。正邦科技以及天邦食品,各自通过856万头和663万头的出栏量进入前五。

以2025年上半年的数据作为参照点,牧原股份出栏数量为3839万头,此出栏数量在上市猪企当中占据了接近一半的市场份额。温氏股份在上半年出栏了1793万头,在同年6月单月的销售收入方面位居行业的第二名。新希望上半年的出栏数据虽然没有全部公布出来,不过其全年保持在第三名的位置基本上已经确定无误了。

巨头模式对决

牧原股份运用自繁自养方式,借助智能化猪舍把养殖成本把控在每公斤大约15元的水准,公司能繁母猪存栏数量达282万头,为后续产能给予保障,2023年其生猪出栏数量已超过4000万头,2024年持续增长,全产业链布局优势显著。

温氏股份率先开创公司加农户模式,合作养殖单位数量超出5万个,业务在全国范围内均有覆盖,其PSY可达26,处于行业里较高水准,年饲料产量为1600万吨,这种轻资产进而扩张的模式使温氏于规模扩张之际维持灵活性,在2025年上半年出栏数量为1793万头。

梯队企业各显神通

据相关数据显示,新希望在2023年那次的生猪出栏量超过了1200万头,并且在2025年的时候其排名位列第三。该公司最初是从饲料业务开始发展起来的 ,其总营收达到了1415亿元 ,然而饲料业务在其中的占比是超过50%的 ,养猪业务属于其核心板块当中的一个 ,同时它在肉品加工以及乳业等这些领域也都有相应的布局。

江西起家的生猪全产业链运营商正邦科技,专注于饲料营养与疫病防控技术研发,2024年生猪屠宰加工能力突破千万头级并为后续发展奠定基础。总部位于宁波的天邦食品,2025年出栏663万头且主营业务包含食品加工和经营。

区域龙头各有千秋

河北的市场之上,规模较大的当地项目里,正大集团有着较高的技术管理水平。华裕农业身为本土企业,种猪繁育、商品猪养殖等都涵盖在其业务范围之内,并且在省内有着多个生产基地。当地市场里,这些区域龙头占据着重要地位。

云南最大的生猪放养公司是云南神农集团,它成立于1999年并于2021年在上交所上市,该公司拥有30家全资子公司,其业务覆盖从饲料生产到生猪养殖再到屠宰加工,业务扩展至云南、广西、广东等地,而谷实生物是集原料贸易、饲料生产、种猪繁育于一体的。

新晋力量加速追赶

双胞胎集团于2025年行业排名里处于第三的位置,呈现出十分强劲的成长态势,光明乳业和德康农牧分别排列在第五与第六,当中德康农牧在2025年头一遭冲破千万头的关卡,顺利踏入行业较前位置,海大集团与天邦食品同样进入前十。

具有规模化、集约化养殖模式,覆盖了饲料生产、育种、养殖到屠宰加工全产业链,是这些企业存在的共同特点,行业集中度不断持续提升,前十强企业出栏量占全国的比重逐年呈现上升态势。

未来竞争更激烈

从分散迈向集中的养猪行业里,头部企业靠着资金、技术以及管理方面的优势,一直在持续扩大市场份额。牧原股份养猪业务占比超出97%,它是纯养猪赛道的龙头企业。新希望尽管总营收规模是最大的,不过其业务多元化的特征十分显著。

行业竞争之中,成本控制能力变成企业竞争的关键所在,牧原股份有着每公斤成本为十五元的情况处于行业领先水平。温氏股份凭借模式创新来保持竞争力,正邦科技却是在技术研发方面下功夫。伴随行业集中度进一步得到提升,中小养殖户生存的空间将会被再一次挤压。

浏览完这些数据之后,你认为在未来三年的时间里,养猪行业当中的前三强排名会不会出现变动呢?欢迎于评论区之中分享你的观点,通过点赞转发促使更多的人参与到讨论当中来。