探索dy业务下单平台:如何轻松提升您的购物体验?

一、什么是dy业务下单平台

dy业务下单平台,顾名思义,是一个专门为dy业务提供下单服务的在线平台。在这个平台上,用户可以轻松地完成下单、支付、查询等操作。dy业务下单平台的出现,极大地简化了用户的购物流程,提高了购物体验。

dy业务下单平台通常具备以下特点:

- 便捷的下单流程:用户只需在平台上选择商品、填写收货信息、支付款项,即可完成下单。

- 丰富的商品种类:平台汇集了各类dy业务商品,满足用户多样化的购物需求。

- 高效的物流配送:平台与多家物流公司合作,确保商品快速、安全地送达用户手中。

- 完善的售后服务:平台提供多种售后服务,如退换货、售后服务咨询等,保障用户权益。

二、dy业务下单平台的优势

dy业务下单平台在为用户提供便捷购物体验的同时,也具有以下优势:

- 降低购物成本:通过平台集中采购,dy业务下单平台可以降低商品价格,从而降低用户的购物成本。

- 提高购物效率:平台简化了购物流程,用户无需花费大量时间寻找商品、比价,即可完成购物。

- 提升用户体验:平台提供个性化推荐、购物车管理等功能,让用户享受更加贴心的购物体验。

- 助力商家拓展市场:dy业务下单平台为商家提供了一个展示商品、拓展市场的平台,有助于商家提高品牌知名度和市场份额。

三、dy业务下单平台的发展前景

随着互联网技术的不断发展,dy业务下单平台在未来的发展前景十分广阔。以下是几个方面的发展趋势:

- 个性化推荐:平台将根据用户的历史购买记录、浏览行为等数据,为用户提供更加个性化的商品推荐。

- 智能化服务:平台将利用人工智能技术,实现智能客服、智能物流等功能,进一步提升用户体验。

- 跨界合作:dy业务下单平台将与更多行业企业开展合作,拓展商品种类,满足用户更多元化的需求。

- 国际化发展:随着国内市场的逐渐饱和,dy业务下单平台将积极拓展海外市场,实现国际化发展。

总之,dy业务下单平台作为互联网时代的新型购物模式,将为用户带来更加便捷、高效的购物体验,同时也为商家提供了新的发展机遇。

(来源:上市之家)

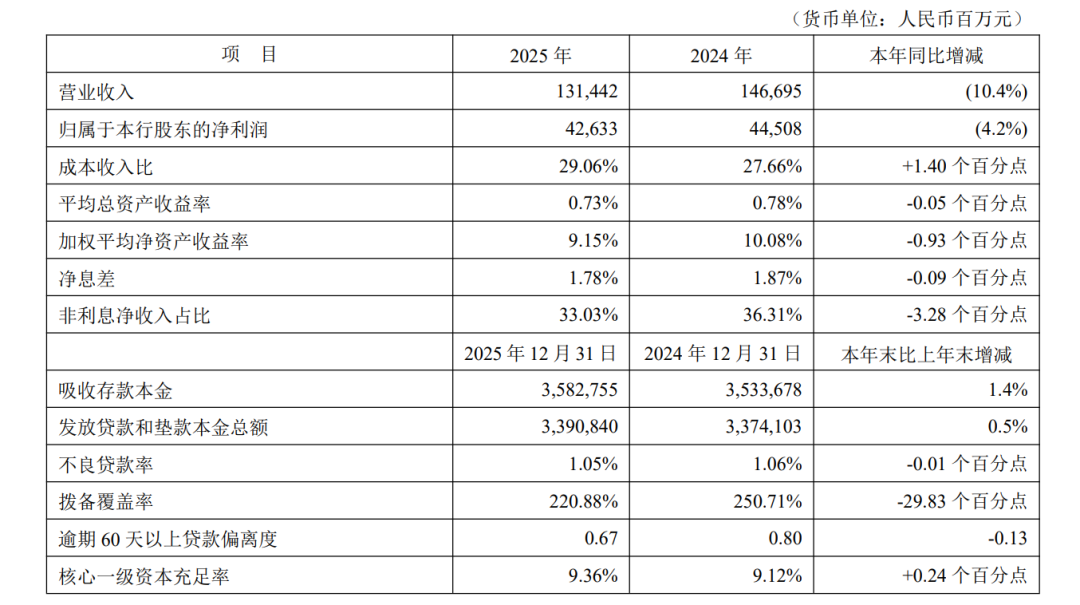

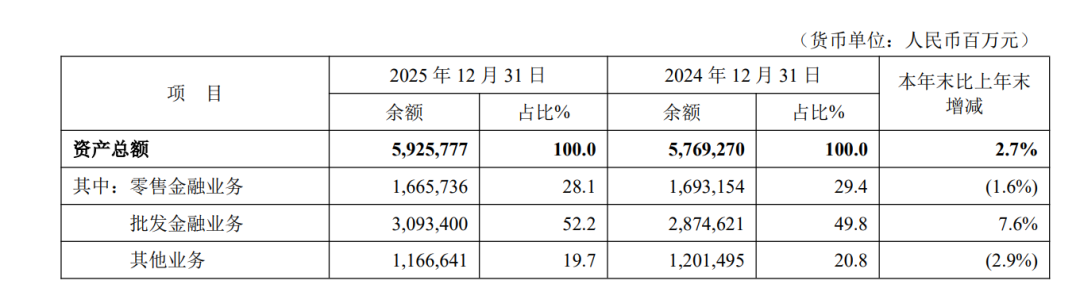

3月20日,股份有限公司(000001.SZ)发布了其2025年年度报告。在“十四五”规划收官之年,平安银行实现营业收入1,314.42亿元,归属于本行股东的净利润426.33亿元,资产总额站稳5.93万亿元。

然而,在稳健发展的主基调下,营收与利润的双双下滑、核心盈利指标的持续收窄以及资产质量的潜在波动,共同构成了这家银行在“十五五”开局前夕所面临的真实挑战。

01 营收利润双降,息差收窄压力未减

平安银行2025年的经营数据呈现出明显的“增利不增收”表象下的深层次压力。报告显示,该行全年营业收入同比下降10.4%,净利润同比下降4.2%。这已是其连续第二年出现营收下滑,且降幅有所扩大。这一趋势与行业整体息差收窄的大环境密切相关。2025年,平安银行净息差为1.78%,同比下降9个基点。尽管降幅较之前有所放缓,但已处于历史低位。

净息差的持续收窄直接冲击了银行的盈利能力。利息净收入作为银行最主要的收入来源,同比下降5.8%。从负债端看,尽管该行通过优化结构,将吸收存款平均付息率大幅压降42个基点至1.65%,有效控制了成本,但资产端的收益率下行更快。受贷款市场报价利率(LPR)下调、有效信贷需求不足以及落实实体经济让利政策等多重因素影响,发放贷款和垫款平均收益率从2024年的4.54%下降至2025年的3.87%,降幅高达67个基点。这种“资产收益下降快于负债成本下降”的局面,成为压制其营收表现的根本原因。

此外,非利息净收入也未能成为有效的“稳定器”,同比下降18.5%。其中,受市场波动影响,债券投资等业务的非利息净收入下降33.0%,显示出该行在多元化收入结构上面临的市场风险敞口依然较大。手续费及佣金净收入虽仅微降0.9%,但其内部结构也出现分化,银行卡手续费收入同比下降5.9%,显示出传统中间业务增长乏力。

02 房地产不良攀升,拨备“安全垫”变薄

在资产质量方面,平安银行整体指标看似平稳,但结构性风险与潜在隐患不容忽视。2025年末,该行不良贷款率为1.05%,较上年末微降0.01个百分点。然而,分项数据揭示了更复杂的情况:企业贷款不良率从0.70%上升至0.87%,其中房地产业不良率从1.79%跃升至2.22%,上升0.43个百分点。尽管该行声称已通过展期、调整还款安排等方式进行重组支持,且相关贷款均有足额抵押,但房地产行业持续调整带来的资金链压力,已明确传导至银行的信贷质量。

与此同时,该行的风险抵补能力正在被削弱。拨备覆盖率从2024年末的250.71%大幅下降至220.88%,降幅达29.83个百分点。拨贷比也从2.66%降至2.33%。这表明,在不良贷款生成率同比下降的背景下,银行可能动用了较多的拨备资源来应对潜在风险,特别是核销贷款力度加大,全年核销贷款482.33亿元。这种“以丰补歉”的策略虽能维持短期账面平稳,但“安全垫”的变薄也意味着未来抵御风险的能力有所下降。

值得关注的是,该行逾期60天以上贷款偏离度从0.80降至0.67,显示出其对于不良贷款的认定标准更加严格,资产质量分类更为审慎。然而,逾期贷款的重组规模仍在扩大,重组贷款余额同比增长9.2%,这预示着部分风险虽被延迟暴露,但并未实质性化解。

03 战略转型与市场信心的博弈

平安银行近年来一直坚持“零售做强、对公做精、同业做专”的战略方针。年报显示,零售业务仍在艰难调整中,个人贷款余额同比下降2.3%,而“做强”的核心指标——管理零售客户资产(AUM)仅同比增长1.1%,增速明显放缓。虽然信用卡不良率有所下降,但信用卡应收账款余额和流通户数均出现下滑,显示出零售业务在规模与质量之间的平衡仍在探索。对公业务则表现出更强的韧性,企业贷款余额增长3.5%,特别是科技企业贷款增长9.8%,成为亮点。

资本管理方面,该行核心一级资本充足率提升至9.36%,较上年末上升0.24个百分点,这得益于其通过发行无固定期限资本债券(永续债)补充了其他一级资本,并强化了资本内生积累。然而,在净利润下滑的背景下,普通股股东的分红方案(每10股派5.96元)对应的分红比例为28.83%,较上一年度的27%略有提升,显示出管理层在平衡股东回报与资本积累之间的考量。

从资本市场表现看,这份年报揭示了平安银行在穿越经济周期、应对行业性息差收窄挑战时的韧性与压力。股价作为公司价值的“晴雨表”,其长期走势将取决于该行能否在“十五五”期间,真正将战略转型的势能转化为实实在在的盈利能力,并在风险可控的前提下,找到新的、可持续的增长点。对于投资者而言,关注的不应仅是过去一年的得失,更是其在未来复杂环境中能否“顺势而为”,有效化解存量风险,并抓住科技金融、绿色金融等新机遇,实现高质量增长的能力。