dy自助下单业务安卓版下载,轻松操作,你还在等什么?

一、dy自助下单业务概述

dy自助下单业务是当前市场上的一款非常受欢迎的应用。它为用户提供了便捷的在线购物体验,用户可以通过该应用轻松实现商品下单、支付、物流跟踪等操作。随着智能手机的普及,越来越多的用户开始选择使用移动端应用进行购物,dy自助下单业务安卓版下载也成为许多用户关注的焦点。

dy自助下单业务安卓版下载后,用户可以享受到以下优势:

- 操作简便:界面设计简洁,操作流程清晰,即使是初次使用移动端购物的用户也能快速上手。

- 商品丰富:涵盖了各种品类,满足不同用户的需求。

- 价格优惠:定期推出促销活动,让用户享受到更多的优惠。

二、dy自助下单业务安卓版下载步骤

以下是dy自助下单业务安卓版下载的详细步骤:

- 打开手机浏览器,在搜索框中输入“dy自助下单业务安卓版下载”。

- 在搜索结果中找到官方下载链接,点击进入。

- 在下载页面,选择合适的下载通道进行下载。

- 下载完成后,点击安装,按照提示完成安装过程。

- 安装完成后,打开应用,进行用户注册或登录。

需要注意的是,在下载过程中,请确保选择官方渠道,避免下载到恶意软件,影响手机安全。

三、dy自助下单业务安卓版特色功能

dy自助下单业务安卓版在功能上进行了全面升级,以下是一些特色功能:

- 智能推荐:根据用户的浏览和购买记录,智能推荐相关商品,提高购物体验。

- 比价功能:一键比价,帮助用户找到最优惠的商品。

- 积分兑换:用户在购物过程中积累积分,可用于兑换礼品或抵扣现金。

- 客服支持:提供7*24小时在线客服,解答用户疑问。

dy自助下单业务安卓版下载后,用户可以尽情享受这些便捷的购物体验。

来源:深浅Daily

“准万亿”城商行广州银行近日将目光投向了增资扩股。

前不久该行在官网挂出公告,宣布为进一步补充资本拟开展增资扩股工作。公告显示,广州银行、广州金控拟就该行增资扩股事项采购法律服务、资产评估、财务顾问、会计师事务所服务,采购方式为竞争性磋商。

根据广州银行此前披露的招股说明书,其自成立以来除分红送股外合计完成了七轮增资扩股(含配股),其中三轮增资于2005年-2008年间完成,总股本由20亿股增至83亿股。2018年,广州银行再次完成百亿级增资扩股,合计发行34.74亿股股份,并引入南方电网等6家机构投资者。同时大股东广州金控转让部分持股,全行股权结构优化工作宣告完成。

此次将是广州银行2009年更名后第二次开展增资扩股。

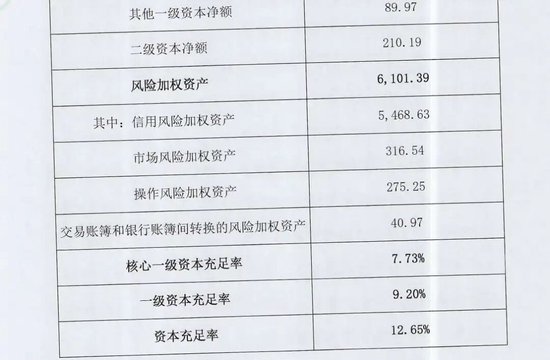

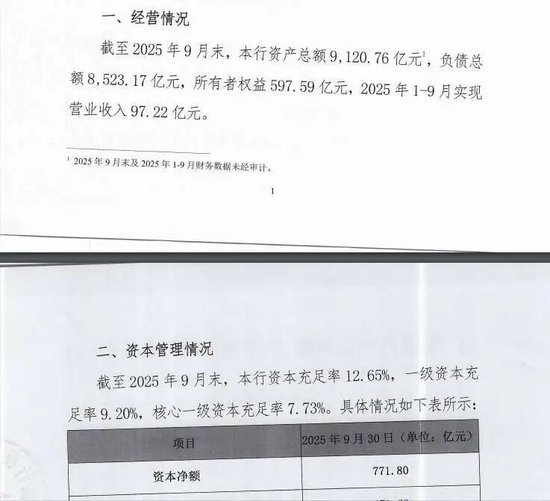

根据《商业银行资本管理办法》,商业银行核心一级资本充足率不得低于7.5%,一级资本充足率不得低于8.5%,资本充足率不得低于10.5%。相关数据显示,2021年-2024年广州银行的核心一级资本充足率均保持在9.1%以上,而截至2025年三季度末,其核心一级资本充足率、一级资本充足率、资本充足率分别为7.73%、9.20%、12.65%,分别较上年末下滑1.37、0.80、0.96个百分点,补充资本需求相对迫切。

这些数据若放在行业内比较也低于银行业平均水平。截至2025年三季度末,商业银行核心一级资本充足率、一级资本充足率、资本充足率指标分别为10.87%、12.36%、15.36%。

商业银行的资本补充渠道可分为内源和外源两种。内源补充主要依靠自身的利润留存,外源补充则涵盖IPO、永续债、二级资本债、地方政府专项债等途径。此前该行曾筹备上市,计划将IPO募资全部用于补充核心一级资本,提高资本充足水平,以支持业务发展,提升本行市场竞争力、风险抵御能力以及服务实体经济能力等。

2009年更名当年广州银行首提上市,然而兜兜转转16年,历经4任掌门、5年IPO排队,广州银行的上市之路在去年1月还是暂时划上了休止符,并表示“暂无赴港上市的计划”。

业内人士分析认为,过去多次增资,广州银行更多依靠地方国资增持或省内龙头企业“捧场”,流程相对闭环,不需要复杂的外部协调。对于未上市的中小银行而言,除发行二级资本债、永续债外,其资本补充渠道仅局限于利润留存和股东增资等,外源补充渠道较为有限,这也成为制约中小银行发展的关键问题,致使其规模较小、盈利能力较弱。

对广州银行而言,撤回IPO后增资扩股已成为提升资本充足水平最现实、最直接的选择。该行这次引入券商等专业机构作为财务顾问,核心目的是利用其庞大的机构投资者网络,通过更专业的定价模型和“讲故事”的能力,挖掘那些不仅看中分红,更看中业务协同、牌照价值或股权增值的潜在买家。

业绩方面,2020年-2024年广州银行的净利润分别为44.45亿元、41.01亿元、33.39亿元、10.12亿元。导致2024年业绩大幅下滑的主要原因是利息净收入同比下降18.03%至96.67亿元,同时净息差较上一年下降了0.4个百分点至1.35%。广州银行在年报中解释称,这主要是受贷款市场报价利率持续下行、广东地区市场竞争加剧、贷款结构调整等影响。

截至2025年9月末,该行资产总额9120.76亿元,负债总额8523.17亿元,所有者权益597.59亿元,1-9月实现营业收入97.22亿元,2024年同期为107.63亿元。

资产质量方面,2021年-2023年的不良贷款余额持续攀升,不良贷款率一度升至2.16%。2024年该行通过转让、资产证券化等方式加快不良出清,年末不良贷款余额降至85.25亿元,不良贷款率回落至1.84%,较2023年下降0.21个百分点,同期城商行均值为1.76%。

在业务布局上,广州银行2025年至今年年初陆续关闭了全部7家信用卡分中心,原因是战略调整。招股书显示,广州银行信用卡不良贷款率曾达4.88%。

2025年1月24日李大龙出任该行董事长,如今已满一年“履职考”,开年便因业务合规问题连续三次受到监管层点名。对于广州银行的管理层团队而言,如何破解盈利下滑与资本承压、补齐合规漏洞等多重难题,将是这家资产规模逼近万亿的老牌城商行路上最关键的考验。

全文参考资料:投资者网、金融界、公开信息及数据等