抖音24小时免费下单?揭秘自助推广下单平台优势!

抖音24小时免费下单自助推广下单平台解析

一、抖音24小时免费下单自助推广平台概述

随着短视频平台的快速发展,抖音已经成为众多品牌和商家宣传推广的重要渠道。抖音平台为了更好地服务商家,推出了24小时免费下单自助推广下单平台。这个平台旨在为商家提供便捷、高效的推广服务,助力品牌在抖音平台上实现快速成长。

该平台的特点在于,商家无需支付任何费用即可享受24小时的推广服务。这为那些预算有限但希望迅速提升品牌知名度的商家提供了极大的便利。通过自助下单,商家可以自主选择推广内容、推广时间和推广方式,实现精准营销。

二、自助推广下单平台的功能与优势

抖音24小时免费下单自助推广下单平台具有以下功能与优势:

1. 简化操作流程:平台界面简洁明了,商家只需注册账号、填写推广信息、选择推广时间段,即可完成下单操作,无需繁琐的审核流程。

2. 精准定位:商家可以根据目标受众的年龄、性别、地域、兴趣等进行精准推广,提高推广效果。

3. 数据分析:平台提供详尽的推广数据统计,包括播放量、点赞量、评论量等,帮助商家实时了解推广效果,优化推广策略。

4. 优化成本:免费下单模式降低了商家的推广成本,让更多中小商家有机会在抖音平台上展示自己的品牌。

三、如何利用自助推广下单平台提升品牌影响力

1. 内容为王:优质的内容是吸引观众的关键。商家应注重内容创意,制作出具有吸引力的短视频,提高用户粘性。

2. 精准定位:了解目标受众,制定精准的推广策略,确保推广效果最大化。

3. 互动营销:积极与用户互动,回应用户评论,提高用户参与度,增强品牌好感度。

4. 持续优化:根据推广数据,不断调整推广策略,优化推广效果。

通过以上方法,商家可以有效利用抖音24小时免费下单自助推广下单平台,提升品牌影响力,实现品牌价值的持续增长。

出品:新浪财经上市公司研究院

作者:木予

酒馆界的蜜雪冰城,活成了蜜雪冰城的反面。

年报显示,蜜雪集团2025年实现总营收335.60亿元,同比增长35.2%,归母净利润录得58.87亿元,同比增长32.7%;全球总门店接近6万家,国内净新增超1.38万家门店,加盟商数量涨至2.75万名;主品牌蜜雪冰城先后进入哈萨克斯坦、美国、巴西等海外市场,子品牌幸运咖在马来西亚和泰国的首店落地。公司股价在上市后短短三个月内翻了三倍,市值一度突破2300亿港元。

而顶着“小酒馆第一股”先一步登陆港交所的海伦司,营收已连续第四年以双位数下滑,2025年收入规模甚至不足2021年的三成,门店与2022年3月的历史高点相比净减少278家。股价更是跌得惨不忍睹,自2025年底以来其港股每股价格始终徘徊在1港元以下,市值较巅峰时期已经蒸发超九成,在新交所的最新股价则低至0.17新加坡元/股,与首个交易日收盘价相比暴跌91.9%。

嗨啤合伙人酒馆增速骤降 加盟单店日均销售额三连降

扭亏为盈,是海伦司2025年唯一的好消息。

报告期内,公司拥有人应占年内净利润为3395.40万元,而2024年为净亏损7797.60万元。不过,2024年海伦司的第二上市开支、办公大厦减值亏损和酒馆优化及调整亏损合计高达1.79亿元,若剔除非经营性项目影响,其经调整净利润约为1.06亿元。2025年,公司的酒馆优化及调整亏损大幅下调,仅为1033.80万元,如果不考虑美元及港元汇率波动造成的约2339.40万元亏损,其经调整净利润约为9108.00万元,同比下滑14.1%。

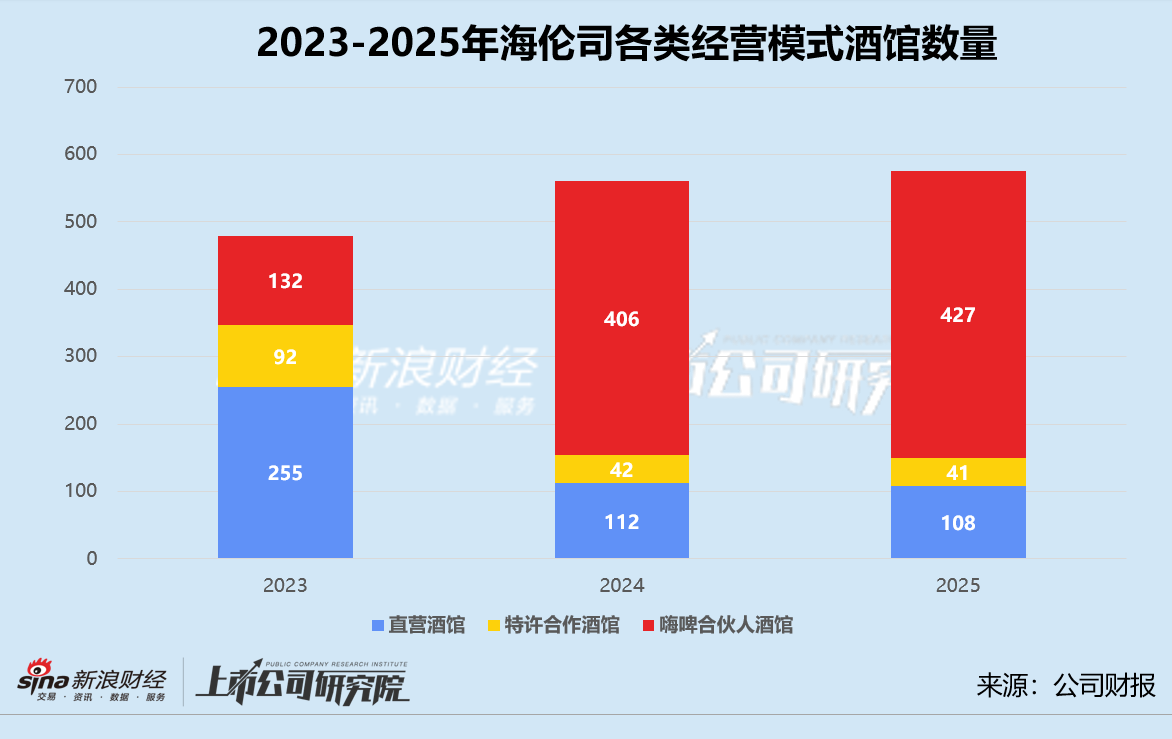

与2023-2024年大刀阔斧裁撤门店相比,2025年海伦司的直营酒馆只净减少2家,特许合作酒馆由42家降至41家,一定程度上说明其闭店“止血”的激进策略告一段落。但被寄予厚望的加盟店嗨啤合伙人酒馆增速显著放缓,报告期内仅净新增了21家门店,同比小幅增长5.2%,与前一年净新增274家的盛况相去甚远。

加盟门店开不动,核心原因是单店盈利表现不尽如人意。2025,海伦司来自特许经营业务的收入约为1.84亿元,与2024年相比不增反降5.8%。其中,向特许合作商销售货品收入约为1.82亿元,较2024年微降1.3%。基于期末的特许合作酒馆和嗨啤合伙人酒馆数量总和简单推算,公司平均每月向单个加盟门店销售货品的收入约为3.24万元,同比减少5.5%。

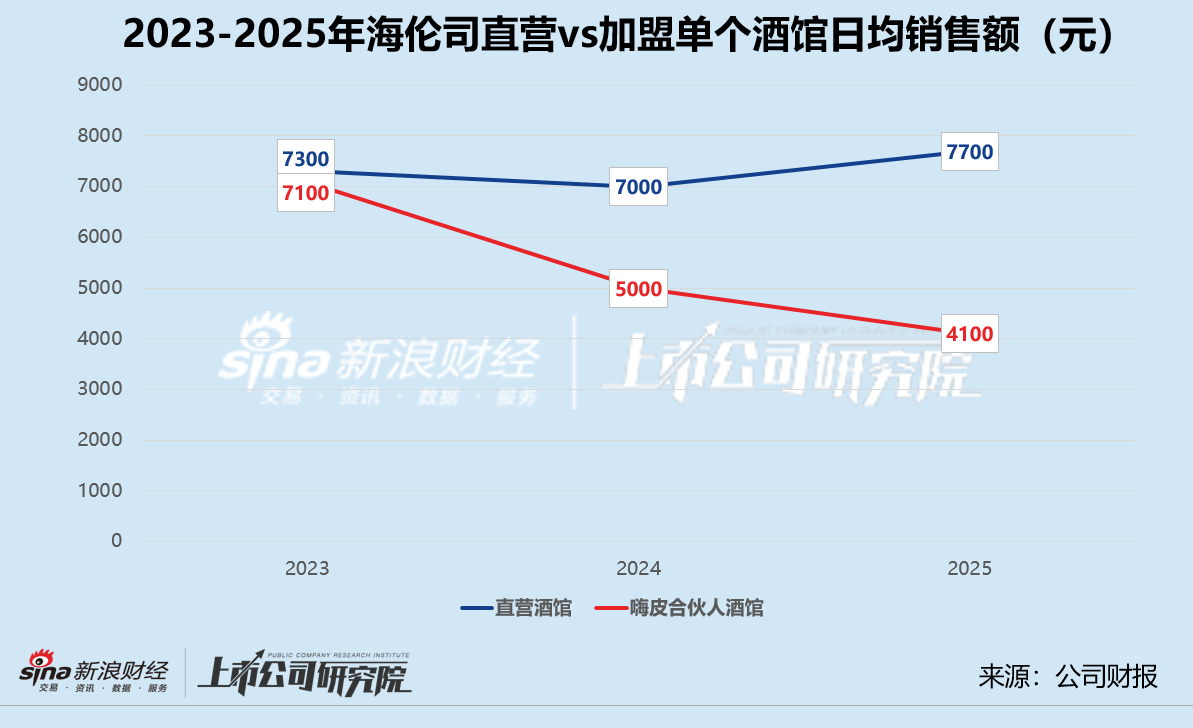

更进一步来看,海伦司嗨啤合伙人酒馆的单店日均销售额全面缩水,从2024年的5000元一路跌至4100元,与2023年的7100元相比累计降幅达42.3%。报告期内,240-260平米的臻品店单店日均销售额约为5000元,同比下降18.0%,而2023年该店型日均销售额约为7699元;150-240平米的优品店单店日均销售额约为4100元,对比2024年约降14.6%,较2023年净减少2700元;90-150平米的精品店单店日均销售额约为3500元,远低于2023年的4900元和2024年的4500元。

直营门店倒是展露出一丝复苏的迹象。2025年,海伦司在一线城市的直营酒馆单店日均销售额约为8600元,基本恢复至2020年同等水平;二线城市直营酒馆单店日均销售额约为7900元,同比提升12.9%;三线及以下城市直营酒馆单店日均销售额约为7100元,较2024年的6700元明显反弹。综合而言,其直营酒馆单店日均销售额约为7700元,同比增长10.0%,但这也直接拉开了直营与加盟模式的差距,两类门店年总销售额之差高达131.40万元。

以上种种,都向致力于将加盟店发展为基本盘的海伦司释放了一个相当危险的信号:加盟商越来越难回本了。据官方公众号显示,2024年6月公司在取消毛利抽成后,再次宣布降低软装、硬装、设备、桌椅等费用,品牌使用费改为分期支付,且政策长期有效。如此调整后,三种店型的初始投资额均节省约20%。

然而,即便按照降低后的投资门槛、最新披露的门店层面毛利率(73.8%)和单店日均销售额估算,海伦司的嗨啤合伙人酒馆依旧需要30-45个月才能收回成本。据《中国餐饮年度观察和大数据2025》统计,2025年餐饮门店的平均存续周期仅为15个月,大部分小酒馆生命周期只有12个月。

再次摇摆重返直营 低价筑不起护城河

留不住不赚钱的加盟商,海伦司转型供应链平台的美梦被戳破。

2025年5月,公司不得不重启直营扩张计划,预计将在新市场新开直营门店,同时在原有市场迭代升级门店环境、提高门店体验度。从上市前的全面整合加盟酒馆转为直营,到2023年6月的开放加盟启动嗨啤合伙人计划,海伦司的经营战略总是摇摆不定。如今重回直营模式,高昂的固定成本注定将对未来的盈利空间造成冲击。

结合往期财报分析,公司以直营模式为主的2021年一季度和2022年,所用原材料和消耗品成本、雇员福利和人力服务开支以及使用权资产折旧(门店租赁成本)合计分别占当期总营收91.0%、88.4%。2025年,海伦司由于直营门店较少租赁成本被压缩至3610万元,约占总营收6.7%,但原材料和人工开支合计占比仍高达62.3%。不难预想,重新扩张直营网络会为成本端带来极大的压力。

更令人担忧的是,海伦司除了低价标签之外,始终没能找到其他商业支点,昔日引以为傲的价格优势正逐渐被竞争对手瓦解。

据财报披露,公司的酒饮产品主要由第三方品牌和自有品牌组成,单瓶均价都稳定在10元上下。其中,第三方品牌通过工厂直采和更小的包装压低价格,负责快速吸引对价格敏感的年轻客群进店。而自有品牌的奶啤、果啤等饮料化酒饮通过代工生产,是为门店带来利润的“主力军”。2025年,海伦司的自有品牌酒饮为毛收益贡献达79.8%,比第三方品牌酒饮高出近20个百分点。

但极致的成本结构,意味着精简的SKU和较低的上新频率。对比2022年和最新菜单,海伦司的啤酒SKU仅由8个新增至9个,自有品牌的果啤仍只有3个口味。相较之下,不久前递表港交所的COMMUNE幻师有14个自有品牌包装酒饮SKU,包括进口烈酒、瓶装啤酒、即饮、烧酒及软饮料在内SKU高达200个。消费者在其他渠道的选择也明显变多,生鲜电商的自营酒水、便利店的特调价格更低,优布劳、熊猫精酿、斑马精酿等品牌纷纷推出果味和茶味系列,每月至少有4-5款新品上市。

(左:2022年菜单 右:2026年菜单)

(左:2022年菜单 右:2026年菜单)低价酒的背后,海伦司兜售的是低价社交成本。但一方面,酒馆的特殊性决定了其有效营业时间远低于其他餐饮业态,每天的翻台率约为1.5-2.0次,薄利多销策略难以为继。另一方面,年轻消费者看重社交场所带来的情感价值和个性化体验,露营酒馆、学术酒吧、Livehouse等新场景各有特色,而更具氛围的演出、更有格调的环境、更独特的主题风格、更新颖的策划活动,都需要不菲的资金投入。截至2025年12月31日,海伦司账面现金及现金等价物只剩1.43亿元,对于“品牌向上”恐怕心有余而力不足。

当产品和场所双双失去吸引力,低价便成为了海伦司的桎梏。价格牢笼不仅锁死了收入端的“天花板”,更限制了持续的品质升级和体验创新。低价吸引来的流量,终将流向别处。