点赞链接:如何轻松提升社交媒体互动率?

点赞链接:社交网络中不可或缺的互动元素

在当今社交网络时代,点赞链接已经成为用户之间互动的重要方式。点赞不仅能够表达用户对某篇文章、图片或视频的喜爱,还能促进内容的传播。本文将深入探讨点赞链接的作用、类型及其在社交网络中的重要性。

点赞链接的作用

点赞链接在社交网络中扮演着多重角色。首先,它是一种情感表达。当用户对某个内容表示赞同或喜爱时,点赞链接便成为了一种简洁而直接的方式。其次,点赞链接具有社交功能。通过点赞,用户可以与发布者建立联系,增强彼此之间的互动。最后,点赞链接还能促进内容的传播。当某个内容获得大量点赞时,它更容易被推送到更多用户面前,从而提高曝光度和影响力。

点赞链接的类型

点赞链接的类型多种多样,以下是一些常见的类型:

单一点赞:用户对某个内容进行简单点赞,表达自己的态度。

带评论点赞:用户在点赞的同时,还会附加自己的评论,增加互动性。

点赞转发:用户不仅点赞,还将内容转发到自己的朋友圈或其他社交平台。

点赞打赏:部分社交平台允许用户对优质内容进行打赏,表达对创作者的支持。

不同的点赞链接类型,满足了用户在社交网络中的多样化需求。同时,这些类型也使得点赞链接在社交网络中的作用更加丰富。

点赞链接在社交网络中的重要性

点赞链接在社交网络中具有极高的重要性。首先,它有助于提升用户体验。当用户发现喜欢的、有价值的内容时,点赞链接可以让他们快速表达自己的情感,同时增加与发布者的互动。其次,点赞链接有助于内容的传播。通过点赞,优质内容更容易被推荐给更多用户,从而提高曝光度和影响力。最后,点赞链接有助于构建社交网络中的信任关系。当用户看到某个内容获得大量点赞时,他们会更愿意相信其质量和价值。

总之,点赞链接是社交网络中不可或缺的互动元素。它不仅能够表达情感、促进互动,还能促进内容的传播和构建信任关系。在未来,随着社交网络的发展,点赞链接的作用将更加重要。

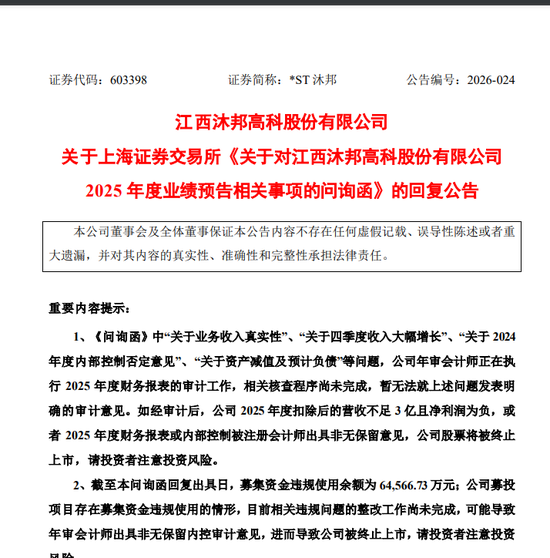

炒股就看,权威,专业,及时,全面,助您挖掘潜力主题机会!

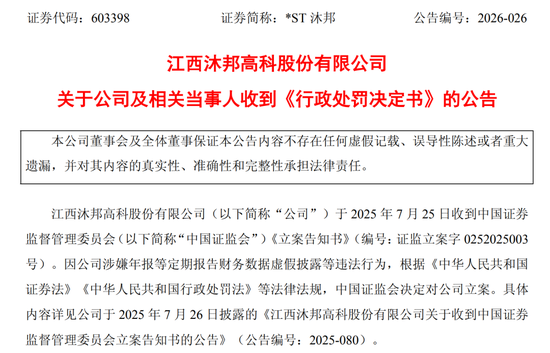

3月20日晚间,公告称,公司实际控制人、董事长廖志远由于存在非经营性资金占用等违法行为,被江西证监局处以800万元罚款,并采取6年证券市场禁入措施。同日,廖志远因个人原因辞去公司董事、董事长及总经理职务。

值得注意的是,*ST沐邦同步发布风险提示公告,公司股票存在多重退市风险。

财务造假,公司及高管被罚

据《行政处罚决定书》显示,经江西证监局查明,2023年度及2024年上半年,*ST沐邦子公司内蒙古豪安通过虚构硅料、孙公司江西捷锐机电设备有限公司通过虚构单晶炉销售业务的方式,分别虚增营业收入5.16亿元、1.98亿元,虚增利润总额1.59亿元、7499.34万元。

上述行为导致*ST沐邦2023年和2024年上半年分别虚增营业收入5.16亿元、1.98亿元,分别占当期披露营业收入的31.17%、45.49%;虚增利润总额1.59亿元、7499.34万元,分别占当期披露利润总额的536.60%、46.50%。

因此,公司披露的《2023年年度报告》和《2024年半年度报告》存在虚假记载。

此外,2024年度,*ST沐邦与实控人廖志远及其他关联方张忠安之间的非经营性资金往来累计发生额为12.04亿元,占公司当期经审计净资产的128.98%,构成关联方非经营性资金占用。其中,廖志远资金占用发生额为1.68亿元,占净资产的17.96%。截至2024年12月31日,其资金占用余额为1.07亿元,占净资产的11.48%。

截至2025年11月末,廖志远已归还全部占用资金本金及利息。但公司未按规定在相关临时报告中予以披露上述关联方非经营性资金占用事项,也未在《2024年年度报告》中披露,导致该年报存在重大遗漏。

针对上述违法行为,江西证监局作出如下处罚决定:

对*ST沐邦责令改正,给予警告,并处以700万元罚款;

对廖志远给予警告,处以800万元罚款,并采取6年证券市场禁入措施;

对其他相关责任人给予警告,并处以100万元-350万元不等罚款。

存在重大退市风险

*ST沐邦于3月20日涨停收盘,股价上涨5.03%,收盘价为11.27元。

因此,*ST沐邦发布股票交易的风险提示公告,明确提示公司股票存在多重退市风险。

一、财务类强制退市情形尚未消除

公司年审会计师出具的专项说明显示,“截至本专项说明出具之日止,根据我们已经实施的审计程序和已获得的审计证据,我们尚不能确定沐邦高科业绩预告中2025年扣除与主营业务无关的业务收入和不具备商业实质的收入后的营业收入超过3亿元,以及沐邦高科预计将消除财务类退市指标情形。”

若公司2025年度经审计的利润总额、净利润或者扣除非经常性损益后的净利润孰低者为负值,且营业收入低于3亿元,将触及“营收+净利润”财务类强制退市情形。

二、内部控制审计可能被出具非无保留意见

公司年审会计师出具的专项说明显示,“沐邦高科2024年度内部控制审计报告被出具否定意见,公司股票被实施‘其他风险警示’。截至本专项说明出具之日止,经初步审核,非标意见涉及事项尚未消除,如后续无法获取充分审计证据证明相关事项已消除,预计将对公司2025年度内部控制出具非无保留意见。”

根据上市规则,若公司2025年度财务报表或内部控制被注册会计师出具非无保留意见的审计报告,公司股票将被上海证券交易所终止上市。

三、重整存在不确定性

公司表示,如果法院正式受理申请人对公司的重整申请且重整顺利实施完毕,将有利于改善公司的经营和财务状况,推动公司回归可持续发展轨道;但是,即使法院正式受理重整申请,后续仍然存在因重整失败而被宣告破产并被实施破产清算的风险。

如果公司因重整失败而被法院宣告破产,则根据《上海证券交易所股票上市规则》相关规定,公司股票将面临被终止上市的风险。

更值得深究的是,近期,上交所向公司下发业绩预告问询函,问询函主要围绕营收真实性、四季度突击增收、内控缺陷整改、资产减值及退市风险四大维度进行了详细问询。比如,针对公司营收大增的真实性与商业实质,问询函要求披露前十大客户/供应商的详细情况,追问是否存在主要客户与供应商重合的情况,是否存在体外资金循环或利益安排。要求说明营收扣除项目的合理性,是否存在应扣未扣以规避退市的情形。

问询函还追问四季度收入大幅增长的合理性问题。指出四季度收入占比高达37%-47%,同比大幅增加,询问是否符合行业季节性规律。质疑是否存在向中间商“压货”以提前确认收入的情形。询问是否存在委托加工,以及委外加工的商业实质。