陶瓷企业处于濒临退市状态,在仅仅一年多的时间里发生了转变,市值接近850亿元,成为A股 ST 板块的领先者。陈建华掌控的“恒力系”,在成功注入造船资产之后,现在又推出一份最高达70亿元的定增计划,预备在造船业的高景气周期中大力开展业务。

七十亿定增大扩产

1月14日,ST松发抛出一份重磅预案,计划向不超过35名特定投资者发行股票,募资总额不超过70亿元,这笔款扣除发行费后,将全部投入三大造船项目,其中包括一个投资金额达100.65亿元的绿色智能高端船舶制造一体化项目,另外两个项目分别是恒力造船的曲组配套升级项目和配套码头项目,投资额分别为21.26亿元和13.18亿元,这般大手笔的融资,彰显出公司要在造船领域深入扎根下去的决心。

从陶瓷到造船第一股

在2025年时,ST松发完成了一场堪称脱胎换骨般的重组,其把恒力重工100%的股权纳入自己囊中,主营业务由此彻底从陶瓷转变为造船,此次变身还使其获得了“民营造船第一股”的称号。需要留意的是,在变身的进程当中,公司借助一次配套融资获取了大约40亿元,这些资金被投向了恒力造船的绿色高端装备制造项目以及研发设计中心。现如今时隔不长又再次向市场寻求资金,由此可见其扩张的步伐是何等之快。

订单爆满的幸福与焦虑

恒力重工精准踩中了造船业的高峰关键时间点,由2025年7月份起始的仅仅半年时间内,ST松发公布了十多个重要合同通告,其所签约的船型包含有油轮以及干散货船,恒力重工自身披露显示,其在2025年所承接的船舶数量达到了115艘,总金额超过了一千亿人民币,全球主要船厂的排期全都至2029年到2030年,恒力重工的部分订单也被排到了2030年之后,在这样的情形之下,手中持有大量订单既是快乐的困扰,同时也带来了是否能够按时交付的忧虑,扩大生产成为了必须的选择。

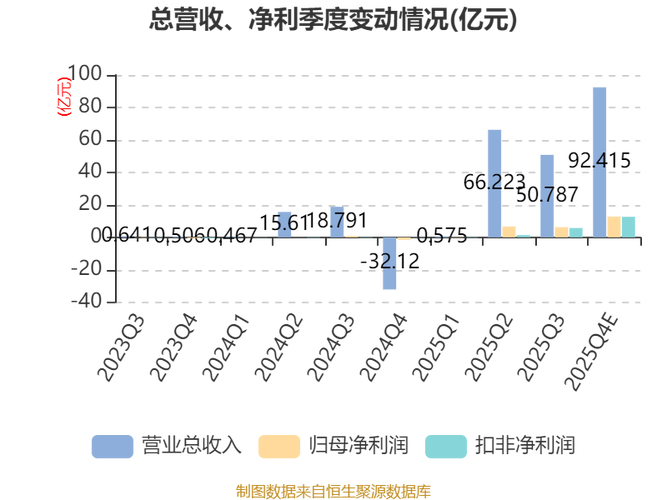

财务数据的喜与忧

对于此回定增,ST松发于公告里也坦率地剖析了财务影响。若不考量定增,假定2026年扣除非经常性损益后归属于母公司股东的净利润维持不变,其扣除非经常性损益后稀释每股收益为3.5元;然而发行之后,这一指标会被摊薄至2.69元。公司提示了股东即期回报被摊薄的风险,不过也着重表明,从长远视角来看,伴随项目建成并投入生产,持续盈利能力会渐渐提升。这表明公司才刚达成盈利,资产负债表有待夯实,得依靠外部融资去支撑庞大的资本开支。

资本市场狂热追捧

自从2024年下半年宣布要把恒力重工置入进来开始,ST松发在A股市场里就成了明星。进行复动作后,直接拉出“14连板”,在当年累计涨幅大概有130%。如今它的市值已经快要接近850亿元,在A股的ST板块当中占据首要位置,而且极大地缩小了和国营、民营龙头船企之间的市值差距。市场的青睐追捧态势,映射出投资者对于陈建华以及其“恒力系”整合造船资源能力的认同,也展现出对于这一轮造船超级周期的积极乐观预期。

掌门人的逆周期操作

在ST松发发生蜕变的背后,有着“恒力系”掌门人的身影,此人乃是陈建华,其创业历程起始于纺织领域,在亚洲金融危机那个时期,他面对危机逆势而为,选择“抄底”织机,借此让自身企业的版图得以扩充。在2022年7月的时候,恒力重工拿出21.1亿元的资金,出手收购了原本的STX大连造船,于市场周期处于相对低点的阶段果断杀入。当头部船厂产能进入饱和状态,订单都已经排到数年之后的时候,恒力重工依靠新产能成功“捡漏”了大量的订单。到了2025年,他的儿子陈汉伦也走出幕后,走到了台前,担任起*ST松发总经理这一职务,参与了和MSC进行的战略签约活动,还参与了拜访中国船舶集团等相关活动。

针对这般激进的扩产规划以及已然排列至两千零三十年的订单,你揣度此艘“民营造船第一股”究是能够乘借风浪前行,亦或是会遭遇产能消化以及周期下行所带来的风浪困境呢?欢迎于评论区域分享你的见解,对本文予以点赞并实施转发操作,从而令更多人士参与至讨论当中。