如何以低价策略吸引更多dy粉丝参与粉丝业务?

一、抖音粉丝业务的市场现状

随着短视频平台的兴起,抖音已经成为众多品牌和个体进行内容营销的重要阵地。抖音粉丝业务,即通过购买粉丝来提升账号的关注度和影响力,逐渐成为市场的一股新势力。然而,近年来,市场上出现了低价抖音粉丝业务的现象,引起了广泛关注。

低价抖音粉丝业务的出现,一方面是由于市场竞争激烈,部分商家为了吸引客户,采用低价策略;另一方面,一些用户为了追求快速提升粉丝数量,也愿意选择低价服务。然而,低价抖音粉丝业务背后可能隐藏着诸多风险,对品牌和用户都可能造成不利影响。

二、低价抖音粉丝业务的潜在风险

1. 粉丝质量参差不齐:低价粉丝业务往往无法保证粉丝的真实性和活跃度,导致粉丝质量参差不齐。这些粉丝可能并不对品牌或内容感兴趣,甚至有些可能是僵尸粉,对品牌传播和营销效果产生负面影响。

2. 违反平台规则:抖音平台对于粉丝数量的增长有严格的审核机制,一旦发现异常增长,可能会对账号进行限制或封禁。低价粉丝业务可能涉及到违规操作,一旦被平台查实,将面临严重的后果。

3. 营销效果不佳:低价粉丝业务无法保证粉丝的互动和转化,导致营销效果不佳。品牌方投入大量资金购买粉丝,却无法实现预期的营销目标,造成资源浪费。

三、如何选择合适的抖音粉丝业务

面对市场上琳琅满目的低价抖音粉丝业务,品牌和用户应该如何选择呢?以下是一些建议:

1. 选择正规商家:选择有良好口碑、信誉良好的商家进行合作,确保粉丝的真实性和活跃度。

2. 了解粉丝质量:在购买粉丝之前,了解商家的粉丝质量,包括粉丝的年龄、地域、性别等,确保粉丝与目标受众匹配。

3. 注重长期合作:与商家建立长期合作关系,共同制定合理的营销策略,实现品牌价值的持续提升。

4. 关注营销效果:在购买粉丝后,关注粉丝的互动和转化情况,及时调整营销策略,确保营销效果最大化。

总之,低价抖音粉丝业务虽然具有一定的吸引力,但品牌和用户在选择时需谨慎。通过了解市场现状、分析潜在风险,以及选择合适的合作伙伴,才能在抖音平台上实现品牌价值的提升。

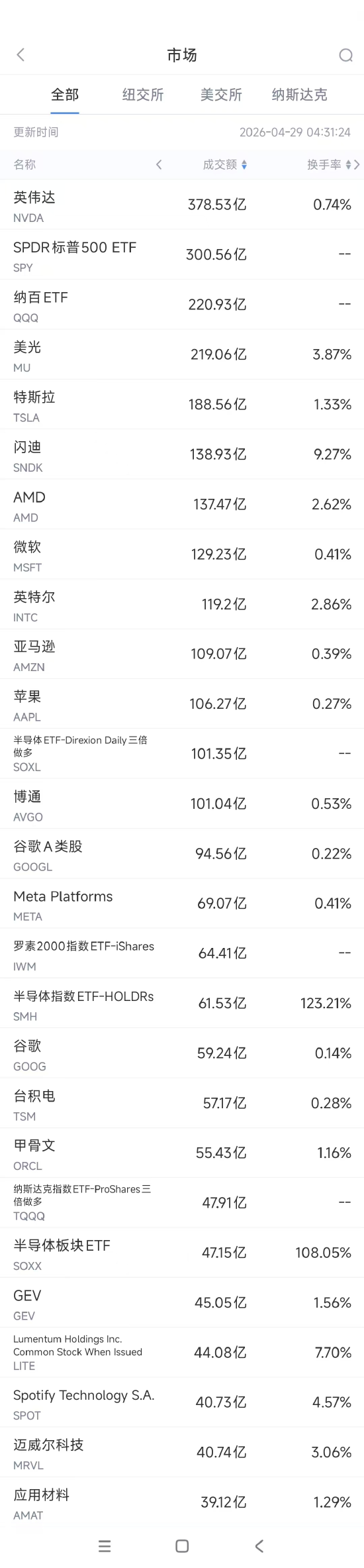

周二美股成交额第1名英伟达收跌1.59%,成交378.53亿美元。OpenAI的合作伙伴如集团和的股价出现下跌,此前有报道称,这家AI初创公司近期未能实现销售和新增用户目标,在财报季前重新引发市场对科技公司支出前景的担忧。

尽管OpenAI已与数十家公司达成合作,但市场通常更关注一小部分核心伙伴,包括英伟达、软银、甲骨文、、CoreWeave和,并将它们视为投资ChatGPT开发者的替代标的。

投资者正在高度关注是否有迹象表明,科技公司仍在坚持此前宣布的大规模资本支出计划以建设AI基础设施。与OpenAI相关的一篮子公司近几个月明显跑输同业。自2024年底以来,该类股票累计上涨约75%,而与Alphabet相关的一组股票涨幅则超过300%。

第2名科技收跌3.88%,成交219.06亿美元。D.A.戴维森:首次覆盖美光科技,给予“买入”评级,目标价为1000美元。

此外Melius Research分析师本-赖茨斯(Ben Reitzes)判断,随着AI应用持续扩张,内存需求强度将长期维持高位,并可能推动行业商业模式发生变化。

他指出,与软件行业不同,芯片公司正在获得更高估值支撑,尤其是美光科技和等厂商,已进入价值重估阶段,并首次被给予“买入”评级。

第3名收跌0.69%,成交188.56亿美元。科技媒体The Verge旗下《Sources》播客创始人亚历克斯-希思周二在知名财经媒体的直播节目中直言,正在奥克兰联邦法院开庭的马斯克诉奥特曼案,“没有任何一方是值得同情的角色”。

希思的论断切中要害。这场长达数周、可能重塑AI行业权力格局的审判,并非正义与邪恶的对决,更像是一场关于“背叛”的罗生门——两位曾经的创业伙伴在社交媒体和法庭文件中互相指控,都试图将自己描绘成被辜负的主义者:

马斯克坚称,自己当年为OpenAI投入约3800万美元种子资金,是基于其“非营利、为人类造福”的承诺。他指控奥特曼等人将公司变成了为微软和自己牟利的“造富机器”,要求罢免奥特曼并撤销OpenAI的营利化重组。

OpenAI则针锋相对,称诉讼源于马斯克未能成为CEO后的“嫉妒与懊悔”。他们辩称马斯克清楚并支持转型,只是在创办了竞争对手xAI后,试图通过法律手段打压对手。

第4名闪迪收跌6.28%,成交138.93亿美元。Melius Research分析师本-赖茨斯(Ben Reitzes)指出,芯片公司正在获得更高估值支撑,尤其是美光科技和闪迪等厂商,已进入价值重估阶段,并首次被给予“买入”评级。

第5名AMD收跌3.41%,成交137.47亿美元。OpenAI近期未能实现新增用户和销售目标,令该股受到拖累。

第10名博通收跌4.38%,成交101.04亿美元。周二有报道称,越来越多的买家开始签署3年至5年的长期合同,以确保获取稳定的内存供应,其中博通公司甚至已锁定至2028年的内存资源。

第14名收跌3.12%,成交57.17亿美元。据报道,台积电正在以“二倍速”扩张先进制程产能,2026年将同时有五座2nm晶圆厂进入量产提升阶段,创下公司成立以来最积极的扩产纪录。

第15名甲骨文收跌4.05%,成交55.43亿美元。OpenAI的合作伙伴如软银集团和甲骨文的股价出现下跌,此前有报道称,这家AI初创公司近期未能实现销售和新增用户目标,在财报季前重新引发市场对科技公司支出前景的担忧。

尽管OpenAI已与数十家公司达成合作,但市场通常更关注一小部分核心伙伴,包括英伟达、软银、甲骨文、微软、CoreWeave和AMD,并将它们视为投资ChatGPT开发者的替代标的。

投资者正在高度关注是否有迹象表明,科技公司仍在坚持此前宣布的大规模资本支出计划以建设AI基础设施。与OpenAI相关的一篮子公司近几个月明显跑输同业。自2024年底以来,该类股票累计上涨约75%,而与Alphabet相关的一组股票涨幅则超过300%。

第18名Spotify收跌12.43%,成交40.73亿美元。瑞典音乐流媒体巨头Spotify周二公布的2026年第一季度财报喜忧参半:尽管当季利润创下历史新高,但对第二季度的盈利和付费用户增长指引均低于市场预期,主要受北美和欧洲等成熟市场增长放缓的影响。财报公布后,周二Spotify股价大幅收跌。

Q1业绩超预期,利润创新高

财报显示,Spotify第一季度实现营收45.3亿欧元,同比增长8%,与市场预期基本一致。月度活跃用户达7.61亿,净增1000万,超出公司指引200万。付费用户增至2.93亿,净增300万,符合公司预期。

盈利能力方面,运营利润达到创纪录的7.15亿欧元,远超公司此前指引的6.6亿欧元,也高于分析师预期的6.84亿欧元。运营利润率升至15.8%。每股摊薄收益达3.45欧元,远高于去年同期的1.07欧元。公司首席财务官表示,利润率超预期主要得益于与股价波动相关的社保费用利好。

Q2指引不及预期,成熟市场增长放缓

然而,引发市场担忧的是第二季度指引。Spotify预计运营利润为6.3亿欧元,低于分析师平均预期的6.84亿欧元。同时,公司预计付费用户将净增600万至2.99亿,低于市场预期。

联合首席执行官向路透社表示,业绩指引反映了北美和欧洲等成熟市场增长放缓的现实。他补充称,公司正加大对AI新功能、营销以及算力的投资。首席财务官指出,二季度公司将“推出大量新功能”,这将在未来几个季度推高运营支出。