揭秘DY在线业务:24小时无缝服务,平台优势何在?

一、DY在线业务平台概述

随着互联网技术的飞速发展,在线业务平台已成为企业拓展市场、提升服务效率的重要手段。DY在线业务平台作为行业内的佼佼者,以其全天候、全方位的服务,赢得了广大用户的青睐。本文将深入解析DY在线业务平台的特点和优势,帮助读者更好地了解这一平台。

DY在线业务平台,顾名思义,是一个提供24小时不间断服务的在线业务平台。它以用户需求为核心,通过整合各类资源,为用户提供一站式解决方案。平台涵盖了电商、金融、教育、娱乐等多个领域,满足不同用户群体的多样化需求。

二、24小时业务平台的优势

1. 高效便捷的服务

DY在线业务平台采用先进的技术手段,实现了全天候在线服务。用户无论何时何地,只需登录平台,即可享受到便捷、高效的服务。这种服务模式极大地提高了用户的工作和生活效率。

2. 丰富的功能模块

平台涵盖了电商、金融、教育、娱乐等多个领域,功能模块丰富多样。用户可以根据自己的需求,选择合适的模块进行操作,实现个性化服务。

3. 安全可靠的保障

DY在线业务平台注重用户隐私和数据安全,采用多重安全防护措施,确保用户信息不被泄露。同时,平台还提供专业的客服团队,为用户提供全方位的技术支持和保障。

三、未来发展趋势

随着互联网技术的不断创新,DY在线业务平台在未来将呈现出以下发展趋势:

1. 智能化服务

通过引入人工智能、大数据等技术,实现智能化服务,为用户提供更加精准、个性化的服务体验。

2. 跨界融合

平台将进一步拓展业务领域,实现跨界融合,为用户提供更加全面、多元化的服务。

3. 国际化发展

随着我国企业“走出去”战略的深入推进,DY在线业务平台有望在全球范围内拓展业务,实现国际化发展。

在美伊冲突的硝烟中,市场的风险情绪在快速恶化:原油暴涨、美元回升、全球股债下跌。若要在这片波动的市场中寻找一片资金的“避风港”,那非人民币莫属。

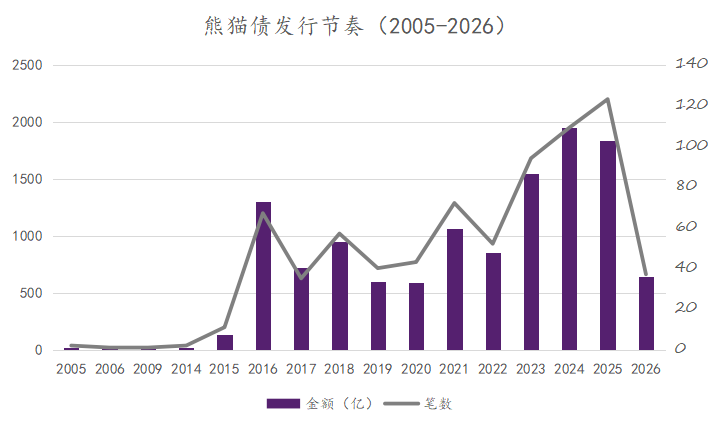

2026年3月9日,德意志银行高调发行55亿人民币的熊猫债,3月19日法国巴黎银行跟进发行50亿。截至2026年3月中,熊猫债的发行规模已达到780亿元,同比增长88%。这些国际大行为什么选择了人民币的融资?背后有着怎样的“套利逻辑”?

万亿市场初长成

熊猫债是指境外机构(包括国际组织、外国政府、金融机构以及非金融企业等)在中国境内人民币债券市场发行的、以人民币计价的债券。其主要特征为发行人为非中国内地企业或机构(注册地在中国内地以外,但不等于主要经营活动位于中国内地以外),面值采用人民币计价。

第一只熊猫债可以追溯到2005年,国际金融公司(International Finance Corp)和亚洲开发银行(Asian Development Bank)获准在我国境内银行间债券市场分别发行11.3亿元和10亿元的人民币债券。依照国际惯例,国外金融机构在一国发行债券时,一般以该国最具特征的吉祥物命名,因此在中国发行的债券被称为“熊猫债”,类似的还有日本的“武士债”、美国的“扬基债”等等。

但在此后的十年里,熊猫债经历了漫长的“十年盘整”,十年累计发行仅60亿元,这个新生的市场几乎处于停滞状态。熊猫债市场发展受阻的核心障碍在于早期的募集资金用途受限,发行人只能在中国境内使用,不得汇出境外,对于很多境外机构来说缺乏吸引力;加之国内利率抬升,人民币处于单边升值通道中,境内融资成本显著高于境外。

2015年,人民币被正式纳入国际货币基金组织(IMF)特别提款权(SDR)货币篮子,重新点燃了熊猫债市场。2015年9月,汇丰香港、中银香港获准发行熊猫债,国际性商业银行入场;10月,招商局香港发行5亿元短融,首只非金融企业公募熊猫债试水;11月加拿大大不列颠哥伦比亚省获批60亿元熊猫债,成为首个发行熊猫债的外国地方政府;12月,韩国政府获批30亿元,发行了首单外国主权政府债。至此,熊猫债的版图已经扩展至国际组织、境外非金融企业、境外商业银行、外国中央政府和地方政府等类型。

2022年起美国进入加息周期,中美10年期国债利差持续在100bps以上,利差优势推动熊猫债迎来了新的快速发展时期。政策上也释放了新的红利:2023年,统一银行间与交易所规则,不对募集资金留存境内或汇出境外进行限制,允许外汇套期保值;2026年,境外机构投资境内债券利息收入继续暂免所得税和增值税(2025年8月8日,境内国债等利息收入恢复征收增值税,但对境外投资者延续了免税政策)。

数据来源:Dealing Matrix, 2026年为年初至今数据

数据来源:Dealing Matrix, 2026年为年初至今数据截至2026年3月中,熊猫债市场累计发行规模已经达到1.24万亿,存量市场也达到4750亿,这个初步成长起来的市场才刚刚崭露头角。

与以往不同的是,2026年的市场从“红筹主导”开始向“纯外资主导”转变。此前熊猫债发行的主体多为“红筹公司”,即业务在境内、注册地在境外的公司,如中国蒙牛乳业、北京控股、中国燃气控股等等。

2025年,纯境外主体发行规模占总发行规模的47%;2026年开年,我们看到多家外资大行批量入场:法巴克莱银行、摩根士丹利、马来西亚联昌银行、德意志银行、亚洲基础设施投资银行、法国巴黎银行、大华银行等等,范围从亚洲到欧洲到美洲,从多边机构到全球系统重要性银行,熊猫债毋庸置疑成为了债市的“新潮流”。

发行熊猫债的“套利逻辑”

故事还是要从中美利差倒挂说起。2005年汇改之后,人民币开启了长达十年的单边升值,美元兑人民币从8.28下跌近30%至2014年底的6.21。单边预期引发了海外“热钱”涌入中国,提高了国内资产价格。如果中国的利率继续大幅低于美国,资本的套利会进一步加剧人民币升值的压力,因此在2008-2022这长达14年的时间里,中国国债收益率长期高于美国同期限的国债收益率。

资料来源:Bloomberg,周频数据。

资料来源:Bloomberg,周频数据。而同一时期的美国,经历了互联网泡沫破裂和全球金融危机两次重大危机,开启了十余年的宽松货币政策周期,联邦基金利率长期维持在零附近。

2020年,新冠疫情的突袭让美国进入了史诗级的放水周期,伴随而来的是美国通胀自2021年开始飙升。2022年6月,美国CPI同比达9.1%,创1981年以来的最高值。失控的通胀将美国带入了激进的加息周期,联邦基金利率从0~0.25%一路上涨至5.25%~5.5%。

大洋彼岸的中国在疫情中并没有采取“大水漫灌”的政策,对过热的房地产市场的修正更是“壮士断腕”的魄力和勇气。中国在短期刺激政策上的谨慎虽然带来的是缓慢的经济复苏,但可持续性更强。因此,与美国相反,中国面临的是经济下行压力加大、内需不足的困境,货币政策转向了适度宽松。

在上述宏观环境下,中美利差从2022年开始倒挂,美国十年期国债与中国十年期国债利差自2023年至今长期维持在100—200bps。今年以来,外资银行的熊猫债发行成本大约在1.9%—2.2%之间,而同期的境外银行公开发行的美元债价格在SOFR+50-90bps之间,对应当前票息约为4.15%—4.45%。这是否意味着发行熊猫债比外资银行在离岸市场融资能节省约200bps呢?

根据利率平价理论,不同币种之前的收益率并不能简单加减,两国之间的利率差会被汇率的变动所抵消。所以,并不可以简单地理解为节省200bps的融资成本,我们需要转换为同一个币种(如美元)来进行比较。

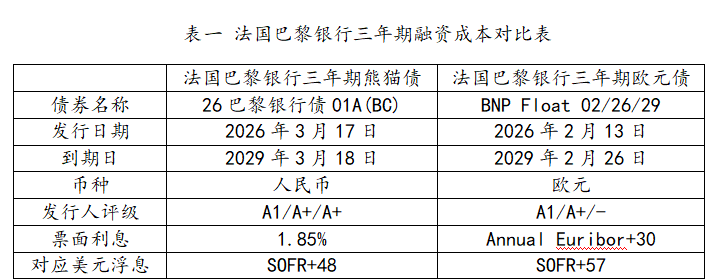

资料来源:Bloomberg.

资料来源:Bloomberg.从法国巴黎银行在同一时期发行的同期限的熊猫债和欧元债的对比我们可以看到,熊猫债的融资成本约1.85%,对应美元浮息约SOFR+48bps;欧元债的融资成本约Annual Euribor+30bps,对应美元浮息债约SOFR+57bps。也就说,我们看到差异近200bps的利差中大部分都将被汇率风险的对冲所稀释,实际节约成本约10bps,即每10亿人民币的融资每年可节省成本约100万。

更简单地来理解熊猫债热潮,可以把它看作日元套息交易的人民币版本,都是借入低息的货币来投资高息的资产,但熊猫债是“融资端套利”,推动力在于借款人可以获得更低利率的融资来推动经营发展;而日元套息是“投资端套利”,推动力在于投资者可以获得更低利率的借款来投资更高收益的资产。

(作者钟倩为某大型股份制商业银行境外债券交易员,译著《中国纵横》由四川人民出版社出版)