一元10万网站,真的靠谱吗?揭秘低成本网站建设的秘密!

一元10万网站:揭秘低成本建站背后的秘密

随着互联网的普及,越来越多的企业和个人开始重视网站建设。然而,高昂的建站成本让许多人望而却步。本文将围绕“一元10万网站”这一关键词,探讨低成本建站的奥秘。

一、一元10万网站:价格背后的故事

所谓的“一元10万网站”,指的是以极低的成本打造一个具有专业水平的网站。这种建站模式在近年来逐渐兴起,吸引了众多企业和个人的关注。那么,这样的低价建站是如何实现的呢?

首先,低价建站通常采用模板化建站方式。通过预先设计好的网站模板,用户可以快速选择并定制自己需要的网站。这种方式减少了设计、开发和测试等环节的成本,从而降低了整体建站费用。

其次,一些建站平台会提供优惠活动,如免费域名、免费空间、免费备案等,进一步降低用户的建站成本。此外,一些建站平台还提供技术支持和售后服务,让用户在遇到问题时能够及时得到解决。

二、一元10万网站的优势与局限

一元10万网站具有以下优势:

- 低成本:相对于传统建站,一元10万网站可以节省大量的资金。

- 快速上线:模板化建站可以缩短建站周期,让用户尽快拥有自己的网站。

- 易于维护:模板化网站通常具有良好的兼容性和扩展性,便于用户后期维护和升级。

然而,一元10万网站也存在一定的局限性:

- 个性化程度低:模板化网站可能无法满足用户对高度个性化的需求。

- 功能有限:一些免费或低价的建站平台可能提供的功能有限,无法满足复杂业务需求。

因此,在选择一元10万网站时,用户需要根据自身需求权衡利弊,选择最适合自己的建站方案。

三、如何选择合适的“一元10万网站”服务

在选择“一元10万网站”服务时,可以从以下几个方面进行考虑:

- 平台信誉:选择知名度高、用户评价好的建站平台。

- 模板质量:挑选样式美观、功能完善的模板。

- 技术支持:了解平台提供的技术支持和售后服务。

- 价格透明:关注平台的收费项目,确保价格合理透明。

通过以上几个方面的综合考虑,用户可以找到性价比高的一元10万网站服务,为自己的企业或个人打造一个满意的网上家园。

2月后,镍价自阶段性高位下调基本处于震荡格局中,上周因受宏观系统性因素拖累,价格重心有所下探,LME镍最低至16380,最低至12.9万附近,都达到了前期回调低点附近的位置。

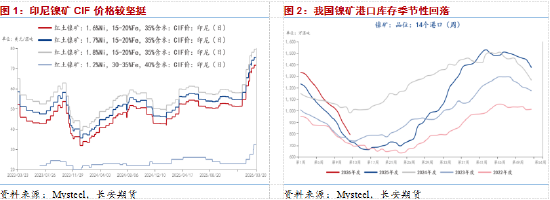

镍矿价格相对坚挺

印尼当前批复的2026年镍矿开发配额为2.6亿-2.7亿吨,较2025年的3.79亿吨有明显缩减,但企业在年中仍有申请增加配额的机会,最终年度总配额量存在弹性,而上半年镍矿供应总体呈偏紧态势。据Mysteel,菲律宾矿山招标价持续走高,上周矿山1.3%品位招标价涨至53-55美元/湿吨;受油价上行影响,海运费有所上涨,苏里高至连云港海运费升至17美元/湿吨,使得矿端成本抬升。印尼方面,镍矿RKAB配额审批缓慢,内贸升水维持强势,1.2%Ni,30-35%Fe红土镍矿CIF价升至32.5美元/湿吨,1.6%Ni、1.8%Ni的CIF价涨至71.64、79.52美元/湿吨。

今年前2个月我国镍矿进口260.81万吨,同比增长26.6%。港口库存方面,截止3月20日,Mysteel统计全国14港镍矿库存792.66万湿吨,呈季节性回落态势,在往年同期相对适中水平。

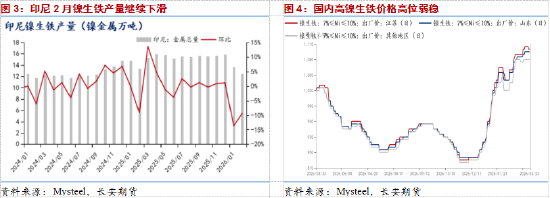

镍生铁产量整体有降

据Mysteel,今年2月中国&印尼镍生铁产量以金属量计为14.53万吨,环比下降8.3%;其中印尼产量12.42万吨,降幅较大,因部分项目春检,及矿端紧张向冶炼端传导,预计3月产量小幅回升至13.15万吨;中国产量整体偏低位,3月预计有部分增量,使中国&印尼总产量预估回升至15.49万吨。进口端,我国今年前2个月镍铁累计进口174.15万吨,同比下降4.4%,约96.5%的进口来自印尼。高镍生铁价格受到成本端支撑与下游厂的挤压,上周初部分钢厂成交价至1110-1117元/镍(舱底含税),周中因不锈钢盘面价格走弱向上传导,镍铁贸易商对外报价下移至1100元/镍(舱底含税)。钢厂压价心态较重,对高价原料的接受度下降。

中东地缘局势升级后,严重依赖中东硫供应的印尼高压酸浸镍厂恐将面临硫不足的困境,有一定减产风险,或在4、5月有所体现。与此同时,受镍矿开采配额下调的影响,印尼镍矿商协会主席表示,镍加工产能利用率可能从去年的约90%下降至今年的70%-75%。3月10日,印尼四家高压酸浸镍厂因2月山体滑坡事故被迫全面停产。

纯镍供应压力仍大

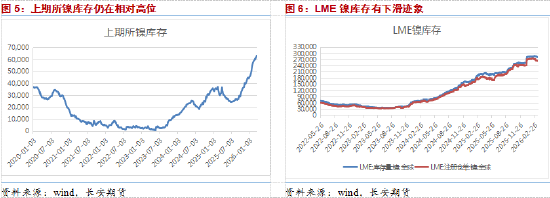

今年2月Mysteel国内精炼镍产量为32600吨,环比下降7.5%,同比下降1.7%,减量主要来自西北地区某大型镍企在1月大幅超产后2月产量开始回落,3月有浙江某精炼镍新项目投产放量,预计产量将有大幅回升。

纯镍库存依旧处于高位。截止3月20日,上期所镍总库存为63661吨,注册仓单量为56690吨,上周有下滑迹象,但总体仍是相对高位水平。现货资源总体充裕,贸易商维持偏低升水以促成交,部分下游有逢低补库,但也存在谨慎观望态度。LME镍库存在2月底后有小幅回落,最新总库存在28.35万吨,注册仓单26.5万吨,关注库存下滑态势能否延续,0-3现货贴水还徘徊在200美元/吨左右。

需求有待进一步释放

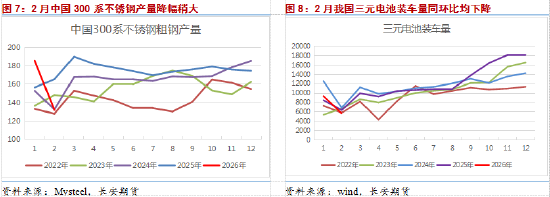

首先来看不锈钢端,Mysteel统计今年2月国内300系不锈钢粗钢产量为131.94万吨,同环比降幅均较大,因有春节因素影响,预计3月产量将有恢复,至190.08万吨。社会库存呈下降态势,截止3月20日,300系不锈钢社库较2月底下降3.5万吨至69.37万吨,库存压力不算太大;需求进入旺季,采购情绪或逐渐升温。

新能源端,电池级硫酸镍价格于3月后基本持稳,下游前驱体厂有采购动作,但对高价镍盐的接受度较弱。终端上,2月,我国新能源汽车产销分别完成69.4万辆和76.5万辆,同比分别下降21.8%和14.2%;三元电池装车量5700兆瓦时,前2个月累计装车量15100兆瓦时,与去年同期水平基本相当。

小结

总体来看,外围环境上,3月后中东地缘局势持续紧张,美元指数和均走强,通胀预期升温使得美联储降息难续,金银铜同步大幅回撤,对镍价也有一定拖累。印尼年初的镍矿开采配额已定,上半年矿端供应整体呈偏紧态势,矿价较为坚挺。3月后印尼&中国镍生铁产量预计小升,但增量将受制于原料不足,高镍生铁价格持稳为主。印尼高压酸浸镍厂的硫供应严重依赖中东,面临减产风险。中国精炼镍产量预计仍有较大增量,库存依旧高位,LME镍库存有下滑迹象,现货端偏宽松。下游不锈钢和三元电池需求暂无明显亮点。基于产业链中上游产品供应趋紧的逻辑,我们认为镍价下方支撑较强,向下调整幅度或有限,而在有色整体偏弱环境及纯镍仍宽松局面之下,想要大幅上涨也较为困难。仅供参考。

作者:屈亚娟,从业资格:F03113549,长安期货有色金属分析师。