抖音自助下单软件蚂蚁,真的能提升购物体验吗?

一、抖音自助下单软件:蚂蚁市场的崛起

随着移动互联网的快速发展,短视频平台抖音凭借其独特的魅力迅速占领了市场。抖音不仅为用户提供了丰富的娱乐内容,同时也为商家提供了一个展示产品、拓展市场的平台。为了满足商家的需求,市面上涌现出了一批抖音自助下单软件,其中蚂蚁软件因其高效便捷的特点备受关注。

蚂蚁抖音自助下单软件是一款集商品展示、订单管理、数据分析于一体的综合性工具。它能够帮助商家轻松管理抖音店铺,实现自助下单,提高订单处理效率,降低运营成本。

二、蚂蚁软件的功能特点:让订单处理更高效

蚂蚁软件的功能设计充分考虑了商家在抖音平台上的实际需求,具有以下特点:

1. 自动抓取商品信息:蚂蚁软件能够自动抓取抖音店铺中的商品信息,包括商品标题、价格、库存等,节省了商家手动录入的时间。

2. 快速生成订单:商家只需选择商品,填写收货信息,即可快速生成订单,无需再通过人工操作,提高了订单处理速度。

3. 数据分析功能:蚂蚁软件提供订单数据统计和分析功能,帮助商家了解店铺运营状况,优化营销策略。

4. 个性化定制:商家可以根据自身需求对蚂蚁软件进行个性化定制,使其更好地服务于自己的店铺。

三、蚂蚁软件的应用前景:助力抖音电商发展

随着抖音电商的快速发展,越来越多的商家开始关注抖音自助下单软件。蚂蚁软件凭借其高效便捷的特点,有望在以下方面发挥重要作用:

1. 提升商家运营效率:通过自动化订单处理,商家可以将更多精力投入到商品研发、营销推广等方面。

2. 降低运营成本:蚂蚁软件的引入可以减少人力成本,提高店铺运营效率。

3. 优化用户体验:商家通过蚂蚁软件提供的便捷服务,能够提升用户购物体验,增强用户粘性。

4. 促进抖音电商生态发展:蚂蚁软件的广泛应用将推动抖音电商生态的不断完善,为更多商家和用户提供优质服务。

出品:新浪财经上市公司研究院

作者:君

2026年2月20日,杭州绿云软件股份有限公司(简称“绿云”或“公司”)向联交所主板提交上市申请,为独家保荐人。

绿云曾获资本狂热追逐,但股东似乎已失去了陪跑的耐心。2025年2月,多名股东股本削减3.83亿元,杭州叩问、海控天程、同创叩问、分子科技及云曦投资退出。这直接导致公司股权集中度大幅提升,联合创始人杨铭魁及高亮合计控制近60%投票权。

此外,绿云曾尝试A股IPO及新三板挂牌,但均未果。此外,公司本次提交的招股书与《公开转让说明书》在多项关键财务数据上存重大出入,信息披露是否准确待考。

创始人陷诉讼风波 股东提前套现离场

据官网介绍,绿云总部位于中国杭州,从事酒店信息化系统30余年,是最早的中国PMS行业的开拓者。PMS是酒店运营的中枢系统。前台员工的日常工作——办理入住、换房、退房、房费结算、跨渠道订单管理——都依赖这套系统完成。绿云目前的业务已经超出传统的PMS范畴,形成了四大业务集群:绿云PMS、OperaPMS、数据平台和电商平台。

绿云曾获资本狂热追逐。2016年,公司在两个月内连续完成1275万元A轮和3000万元A+轮融资,首业资本、新余夏菊及澄泓投资相继入场,投后估值由1亿元升至2.5亿元。随后,公司于2018年、2020年和2023年完成B、C、D轮融资,引入同伟创业、携程等投资方,分别募资8000万元、2847万元和5000万元。至D轮完成时,投后估值已达25.25亿元。

绿云在完成D轮融资后,曾计划A股IPO。2023年9月,公司完成上市辅导备案,签署辅导机构国泰君安。2024年6月,公司向新三板提交挂牌申请,但在第二轮问询回复后没了下文。截至2025年7月,公司仍处于上市辅导期,彼时刚发布第七期IPO辅导工作进展情况报告。不过,目前公司已终止A股上市计划,具体原因官方未明确披露,有市场分析认为或与创始人诉讼风波相关。

在这个龙盘虎踞的酒店PMS江湖,绿云与石基旗下的西软厮杀多年,两家企业之间恩怨纠葛也已经十余年。

2006年12月,西软创始股东杨铭魁、高亮、王敏敏与石基签署《西软科技股权转让协议》《西软科技股权转让协议备忘录》。协议约定了股权出让方(杨铭魁、高亮、王敏敏)在就职于西软期间及离职后五年内不得直接或间接经营与西软相竞争业务的竞业禁止义务及相应的违约责任。

2011年4月,杨铭魁以5700万元向石基出售剩余所持西软股权并正式从西软离职。2015年,石基以杨铭魁违反竞业禁止约定为由向杭州市西湖区人民法院提起诉讼,要求杨铭魁赔偿《西软科技股权转让协议》约定的违约金810万元并承担诉讼费用。

2017年,浙江省杭州市中级人民法院下发终审判决书,判决杨铭魁赔偿石基540万元违约金。另一位联合创始人高亮亦卷入相关诉讼。今年2月,法院终审驳回原告诉求。此番终审判决刚落地,绿云便急速递表港交所,节奏颇紧凑。IPO前,杨铭魁及高亮合计控制58.81%投票权,为公司控股股东及实际控制人。

不过,绿云的股东似乎已失去了陪跑的耐心。

2025年2月,部分投资者因投资期限届满及自身流动性考量,以及绿云先前上市计划的调整,进行了股本削减,以总对价3.83亿元减少合计918.1万股股份权益,削减后杭州叩问、海控天程、同创叩问、分子科技及云曦投资退出。

这直接导致2025年前三季度,绿云融资性现金流净流出3.75亿元,持有的现金及现金等价物净减少3.41亿元,账上现金及现金等价物余额仅为5218万元,较年初骤降86.7%,资产负债率直逼100%。

股东提前套现离场,侧面反映出绿云在一级市场的故事失灵,也让此番IPO成为资金输血的背水一战。

财务数据与《公开转让说明书》存重大出入

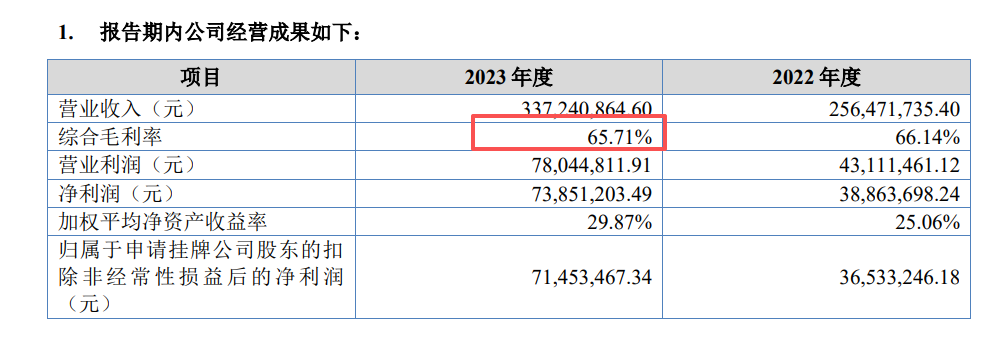

更为关键的是,绿云正面临经营压力。2022至2024年及2025年前三季度,绿云分别实现收入2.56亿元、3.37亿元、3.27亿元、2.25亿元,录得净利润3886.4万元、7385.1万元、6896.8万元、3457万元。

2023年,绿云业绩爆发,收入同比增长31.49%,净利润接近翻倍。但好景不长,次年公司业绩出现倒退,收入、净利润分别同比下滑3.02%、6.61%。不难看出,公司业绩稳定性较差。

采购集中度较高是绿云需直面的另一大问题。公司代理的OperaPMS是进入高端酒店市场的关键产品,但底层技术依赖外部供应商。2023年、2024年及2025年前三季度,公司向最大供应商甲骨文的采购额分别占总采购额的65.1%、63.9%、66.1%。而2023年及2024年,石基向最大供应商的采购额分别占总采购额的13.9%、19.7%,采购集中度远低于绿云。

根据审核问询函回复,绿云oHotel相关业务涉及采购及销售甲骨文Oracle Hospitality系列产品,需要向甲骨文采购OPERA、Simphony等软硬件产品及产品相关的支持服务,与甲骨文相关的业务收入及毛利占总收入及总毛利的比重约为40%。相比之下,石基业务板块众多,开展业务所需采购的产品及服务多样化程度更高,因此集中度相对较低。

值得一提的是,绿云本次招股书披露的部分财务数据与《公开转让说明书(申报稿)》存在出入。

《公开转让说明书》

《公开转让说明书》关于毛利率,招股书显示,绿云2023年的毛利率为64.1%。而根据《公开转让说明书》,公司2023年的毛利率为65.71%,相差约1.6个百分点。

《公开转让说明书》

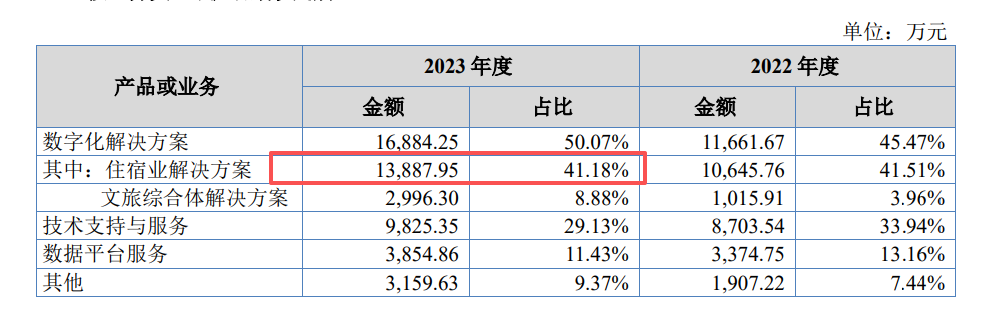

《公开转让说明书》关于业务类型划分,招股书显示,2023年绿云住宿业数字化解决方案的收入为2.7亿元,占总收入的比重高达80.1%。而根据《公开转让说明书》,2023年公司住宿业数字化解决方案的收入仅为1.39亿元,占总收入的41.2%。不难看出,本次港股IPO,公司住宿业数字化解决方案收入几乎膨胀了一倍,改变业务类型的划分方式是否合理有待商榷。

《公开转让说明书》

《公开转让说明书》关于销售模式划分,招股书显示,2023年绿云经销收入962.8万元,占总收入的2.8%。而根据《公开转让说明书》,2023年公司经销收入1532.6万元,与招股书相差59.2%,占总收入的4.5%。

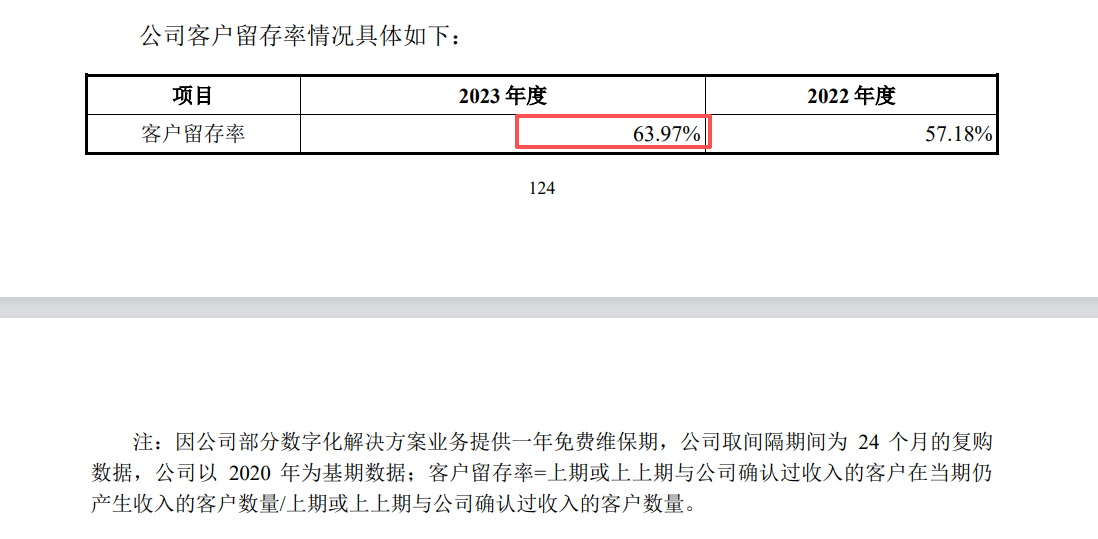

关于客户留存率,招股书显示,2023年、2024年及2025年前三季度,绿云的客户留存率分别为96.6%、96.0%、97.5%及97.3%,始终保持在96%以上。而根据《公开转让说明书》,2023年公司的客户留存率为64%,与招股书相差32.6个百分点,差异巨大。

关于经营性现金流,招股书显示,2023年绿云经营活动产生的现金流量净额为9150.5万元。而根据《公开转让说明书》,2023年公司经营活动产生的现金流量净额为9384.1万元,与招股书相差2.55%。

关于投资性现金流,招股书显示,2023年绿云投资活动产生的现金流量净额为-4973.8万元。而根据《公开转让说明书》,2023年公司投资活动产生的现金流量净额为6842.6万元,与招股书的流动方向相反。

上述差异均难以或无法用会计准则的差异解释,这背后究竟是绿云的无心之举还是有意为之?保荐人中金公司、审计师安永又扮演了什么角色?